华大基因,今年最牛逼的IPO!狠多人终于可以哭着解套了(公司笔记)

▼

作为基因界的腾讯,深圳三宝之一的华大基因,终于在众人期待的目光中,成功IPO!

他,光芒万丈,却又颇有几分神秘。同时,又几近疯狂的享受着资本的追捧。

光芒万丈,是因为他在基因测序行业内排名第一,与众多知名大咖合作,中国烟草、美年大健康、中科院、牛津大学都是他的客户。

最重要的是,他开发了自主测序仪,并拥有国内无人能及的生物信息分析技术。

两个字总结,牛逼!

神秘,是因为他所从事的行业是基因测序。这个普通人听过却说不出一二的新兴行业,到底是怎么样的呢?

读了本文,你就知道!

资本的追捧,是因为他的估值呈现了“一二级市场倒挂”的状态。

2014年华大基因整体估值100亿;2015年上半年,估值飙升至191亿。

华大在2016年的净利润为3.5亿,按照发行市盈率的隐形红线23倍计算,华大基的估值也就81亿左右。

而奇妙的是,本次发行估值约为170多亿。(发行市盈率约49倍)[1]

只能说,基因测序太火了!

那么,华大基因的过会,二级市场会怎么表现,行业内又会掀起怎样的血雨腥风呢?拭目以待吧。

“我靠!基因测序业的老大来了!”

文:并购优塾团队

看点一

██████

基因测序界的腾讯——华大基因

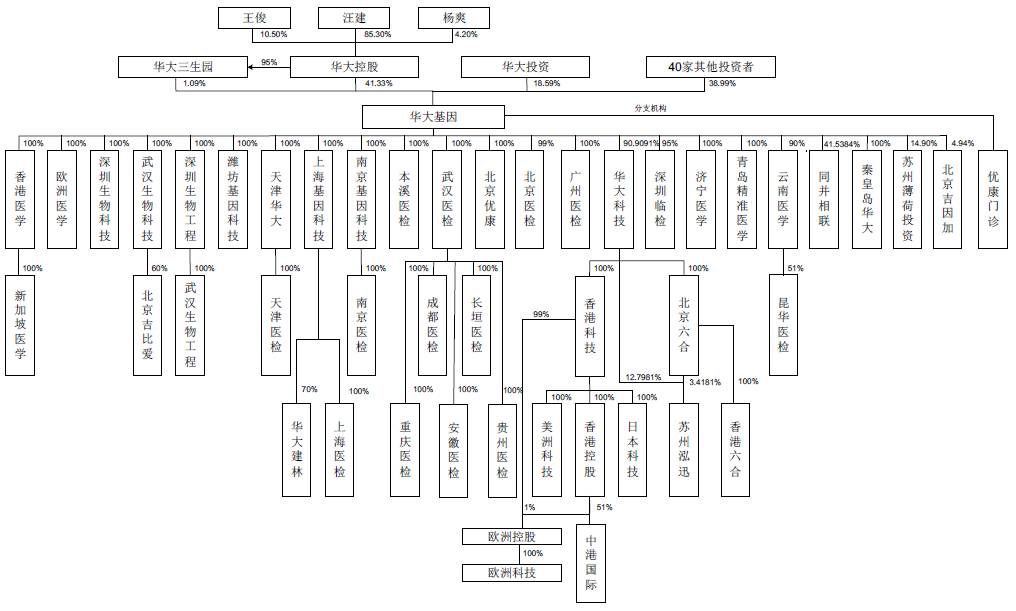

华大基因,成立于2010年7月,注册资本3.6亿元,主要从事基因检测相关的诊断和研究服务。

截至目前,华大控股实际控制公司1.53亿股,占总股本的42.42%,是控股股东。实际控制人为汪建。

▼

(华大基因股权结构)

华大基因,是国内基因测序行业的老大,在技术、资源、实验室规模布局、人力、数据库等方面,均具备优势。

华大基因的BGISEQ-100、BGISEQ-1000基因测序仪器及配套试剂,是国内第一个获得CFDA医疗器械注册的基因检测设备。同时,还具有相当规模的实验室布局,已成为世界上最大的医学基因检测中心之一。

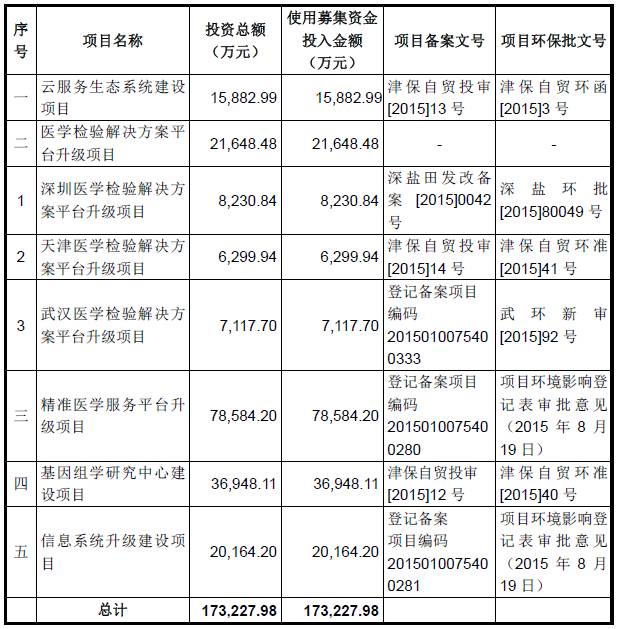

本次发行,华大基因发行4000万股,募集资金17.32亿左右,具体募投用途如图:

▼

(募投用途)

看点二

██████

生育健康带头领跑,攻坚四大领域

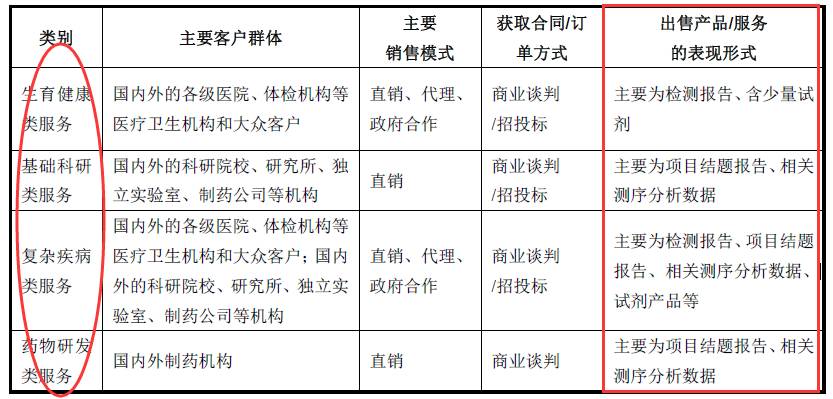

华大基因共有四大业务:生育健康类服务、基础科研类服务、复杂疾病类服务、药物研发类服务。

由于报告中多有专业术语,优塾尽量用最简单的语言,为大家翻译一下上述业务的内容。

第一大业务——生育健康基础研究和临床应用服务。

这个业务,是华大基因最重要,也是最具核心竞争力的业务。

生育健康业务,就是帮助孕妇生产出健康的婴儿,降低出生缺陷发生率(中国目前出生缺陷发生率为5.6%,高于发达国家),避免生出有唇裂、先天性心脏病等先天性畸形的婴儿。

虽然,引起出生缺陷的原因较为复杂,但是,其中最重要的一个诱因是——遗传性缺陷。

于是,华大基因就专注于研究遗传缺陷的致病机理,并希望快速检测到遗传病,从源头上断了出生缺陷。

例如,华大基因会对夫妇进行遗传病携带者筛查、对胎儿宫内异常查因、新生儿耳聋基因检测等。总之,提供了贯穿婚前、孕前、产前、新生儿等整个生育过程的检测系列产品。

代表产品有:无创产前基因检测、胚胎植入前遗传学筛查与诊断、新生儿耳聋检测等。

▼

第二大业务——基础科学研究服务。

哪里有生命,哪里就有基因。

基因,是具有遗传效应的DNA片段,是决定了一切生物物种最基本的因子。

而基因测序,将是下一个改变世界的技术。

华大基因,向全球的生物、农业、医学等领域的研究者提供基因测序、生物信息分析的整套基因组学解决方案。同时,也提供基因分型、蛋白质组学和寡核苷酸合成服务非测序技术的科研解决方案。

这些服务,具体表现为:向具有上述科研需求的客户(一般是科研院、研究所等)提供强大的计算机技术分析软件,帮助客户在海量的生物信息中挖掘出有价值的。

例如,华大基因已具有一系列具有自主知识产权的分析软件,如SOAPdenovo、SOAPsnp、SOAPtrans、SOAPfuse 等。

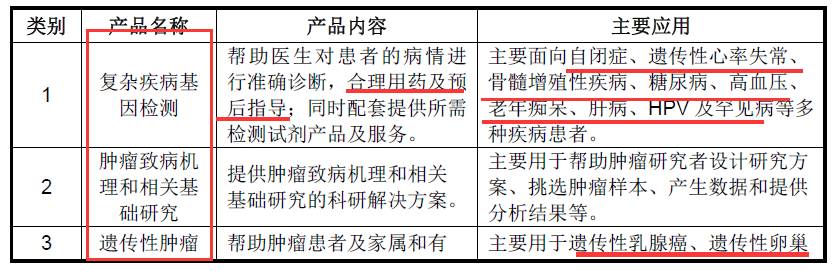

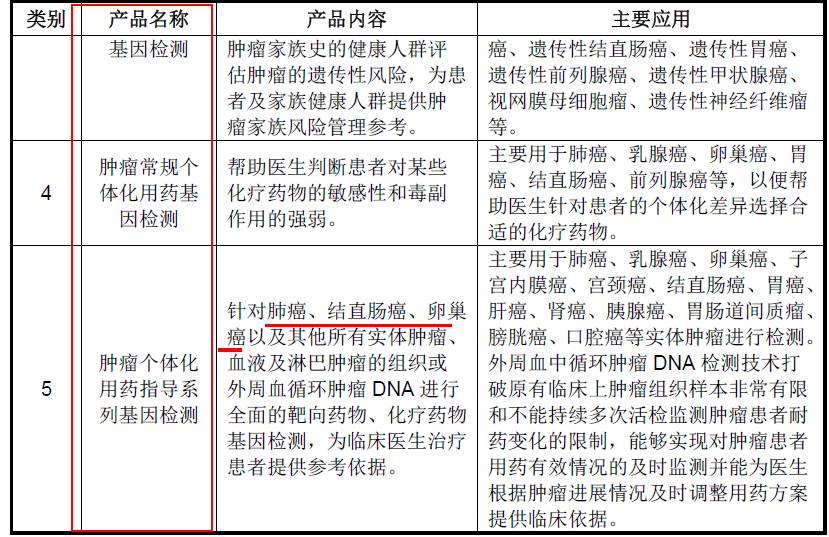

第三大业务——复杂疾病基础研究和临床应用服务。

什么叫复杂疾病?

复杂疾病,是指发病于多个基因,或一个基因的多个突变,或受环境作用等很多因素的共同影响产生的。例如,自闭症、精神分裂症、糖尿病、癌症等。

华大基因,主要协助疾病研究者研究复杂疾病的致病机理,帮助医疗机构针对不同人群进行疾病预防、诊断、预后等服务。

主要的产品有复杂疾病基因检测、遗传性肿瘤基因检测等。

▼

第四大业务——药物基础研究和临床应用服务。

一般而言,新药的开发,包括了致病机理研究、药物先导分子筛选和优化、临床测试等好几个阶段,整个流程耗时很长(10-15年),投入经费高。

华大基因凭借在行业内的龙头地位,可以有效帮助制药公司客户缩短药物的研究与开发周期,提高药物的临床批准率,减少药物研究与开发的风险。

药物研发类客户主要为大中型医药企业,包括默克集团、赛诺菲-安万特、诺华、拜耳、辉瑞制药、强生、礼来、葛兰素史克、诺和诺德等。

看点三

██████

不同业务适用不同的销售模式

通过上述的主营业务分解,大家对华大基因应该有了一个初步的认识。

接下来,我们聊一聊华大的销售模式。

根据业务类型的不同,销售模式也不相同。其中,基础研究类和药物研发适用于直销模式,生育健康和复杂疾病则侧重代理、政府合作模式。其中:

直销模式——

直销模式,主要覆盖盖欧洲、美洲、亚太地区、北上广武等中国主要大型城市,目前覆盖了全球100多个国家和地区。

在直销模式下,华大的业务流程如下:

与客户签署合同→客户邮寄样本、付部分款→收到款项和样本后,华大开始检测→检测完成,项目交付,收回尾款

代理模式——

代理模式主要针对临床应用服务,客户类型有医院、体检机构等医疗机构。因为医院、体检机构数量多,分布广,需求各异,代理模式最能够适应这样的客户特征。

在代理模式下,代理商与华大签订合同后,代理商需要缴纳一笔保证金。然后,代理公司寄出样本,并下单→收到样本并检测→项目交付,生成报告→定期账款核对/对代理商评估。

政府合作模式——

华大与地方政府开展合作(公共卫生检项目),由政府统筹医疗机构资源,华大再联合医疗机构搭建公共检测平台。

主要包括了:生育健康类(无创产前基因检测、新生儿耳聋检测、新生儿遗传代谢病筛查)和复杂疾病类(肿瘤基因检测、病原微生物检测)。

目前,华大合作的地方政府有:河南长垣、安徽太和、商洛市、重庆市渝北区、湖南汉寿、贵州黔西南布依族苗族自治州、山西省盂县等。

无论是哪种模式,华大基因的盈利,主要靠出售检测报告、项目结题报告、测序分析数据来赚钱。

▼

看点四

██████

准妈妈的钱最好赚,毛利高达76%

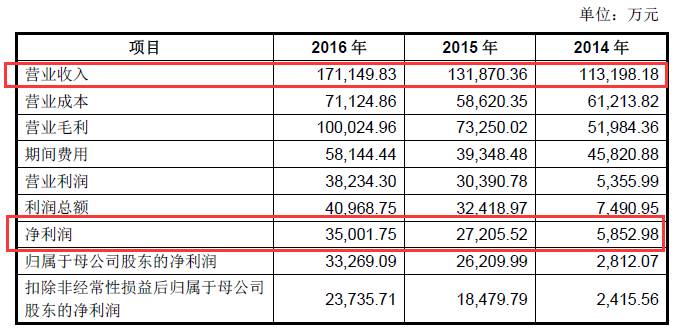

2014-2016年,华大的营业收入为11.3亿、13.1亿、17.1亿,净利润为5852万、2.7亿、3.5亿。

▼

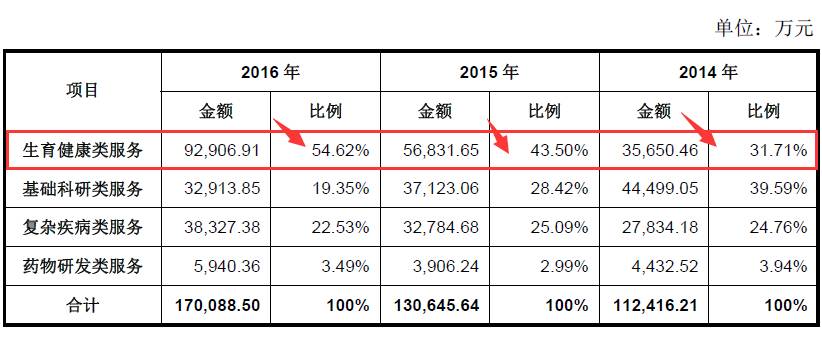

营业收入中,生育健康类服务实现营收3.5亿、5.6亿、9.2亿,年复合增长率高达61.43%,对总收入贡献占比54%。

这主要得益于华大开发出来的无创产前基因检测业务。(新一代基因测序技术)

▼

生育健康类服务的快速增长,也印证了准妈妈们对于基因测序的接受度不断提高。未来,随着“全面二孩”的政策放开,新生儿的浪潮将给生育健康业务孕育更广阔的增长空间。

基因测序听起来神神秘秘的,来看看毛利率表现如何。

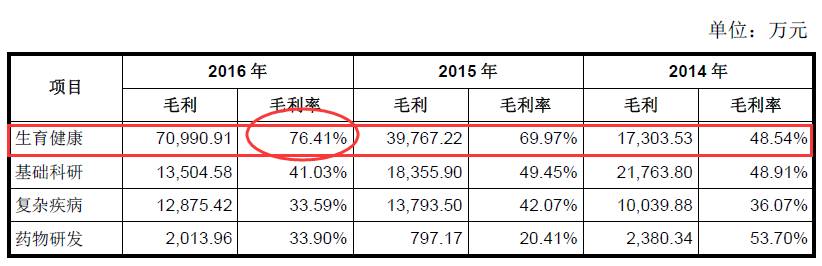

2014-2016年,华大的综合毛利率水平保持在45%以上。并且,近三年来,毛利率水平在不断的上涨,生育健康行业的毛利高达76.41%。

▼

综合毛利率的上涨,受益于生育健康服务的毛利大幅增长。归根结底,是测序生产平台进行了规模化应用以及工艺改进,生产效率提高了,单位成本降低了。

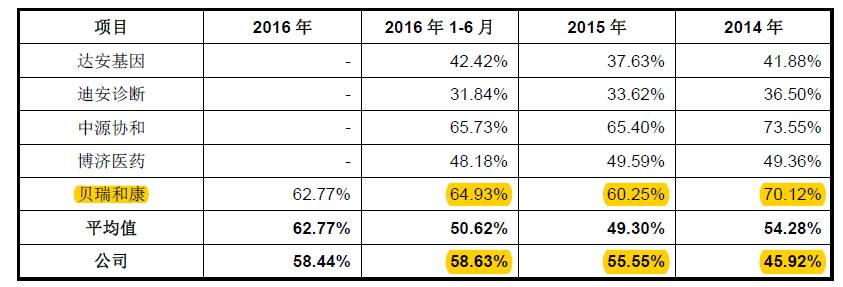

华大基因的综合毛利率高于行业平均水平。不过,与贝瑞和康比起来,毛利率偏低。

华大不开心,他解释说:我们的生育健康类业务毛利率比小贝要高!只不过,小贝的生育健康收入占比要比我们大,所以,综合下来,他的综合毛利率就略高于我们了呗。(傲娇)哼,我这行业老大不是白当的。

▼

看点五

██████

新兴行业——基因测序

华大基因所处行业为基因组学应用行业。

行业上游为——测序仪器、设备和试剂供应商

行业中游为——基因测序与检测服务提供商

行业下游为——使用者,包括医疗机构、科研机构、制药公司和受检者

基因组学,是研究生物基因组成结构、相互关系及表达调控的科学。主要通过新型的基因测序仪分析生物样本的基因组信息,并将这些信息用于临床医学诊断、个体化用药指导、疾病发病机理研究、生命调控机制研究等领域。

基因组学起源于1988年人类基因组计划的诞生。而在2006年第二代测序仪问世之后,相关成本下降百倍,基因测序市场飞速发展。

2007年,行业全球规模为7.94亿美元,而到了2015年,该数字已增长到了59亿美元;预计未来几年,行业依然会保持快速增长,2020年时市场规模将达到138亿美元,年复合增长率为18.7%

▼

(全球基因测序市场规模)

我国基因组学应用行业的发展,基本与全球发展同步。相对发达国家而言,我国自主研发基因检测设备的能力还较弱,目前仍主要依靠美国公司lllumina和Life Technologies等提供的新一代测序仪。

2015年,lllumina、Life Technologies以及Pacific Biosciences公司在全球测序仪市场中共占据94%份额。

看点六

██████

基因测序行业的厮杀

基因测序行业处于快速发展阶段,市场规模巨大,行业竞争激烈。

目前华大基因的主要竞争对手有:贝瑞和康、达安基因、诺禾致源、药明康德、Sequenom、Macrogen等。

贝瑞和康(000710):2010年成立,不久前刚借壳上市。致力于应用高通量基因测序技术,为临床医学疾病筛查和诊断提供“无创式”整体解决方案。公司2016年营业收入为9.22亿元,净利润1.58亿元。

达安基因(002030.SZ):公司以分子诊断技术为主导,是一家集临床仪器试剂研发、生产、销售和全国连锁医学独立实验室临床检验服务为一体的生物医药高科技企业。

诺禾致源:公司成立于2011年,专注于开拓前沿分子生物学技术和高性能计算技术在生命科学研究和人类健康领域的应用。

药明康德:成立于2000年,是制药、生物技术以及医疗器械研发开放式能力和技术平台公司。

Sequenom:专注于研发分子技术、高灵敏度基因检测和肿瘤检测。

Macrogen:成立于1997年,是生物技术研发与应用企业,主要致力于基因测序及分析、基因芯片设计研发、基因工程研究、载体构建等。

七

██████

中介机构

保荐机构:中信证券股份有限公司

律师机构:国浩律师(深圳)事务所

审计机构:安永华明会计师事务所

评估机构:深圳德正信国际资产评估有限公司

PS:

华大基因作为一个研究和技术驱动型的企业,在研发创新的投入上毫不吝啬,表现也是很出色。

知识产权方面——

华大基因已经取得了100项核心技术专利,涵盖实验仪器、样品处理、测序文库构建、质量控制、生物信息分析等各个关键技术环节。

生物信息分析方面自主软件还取得了331项软件著作权。

技术创新方面——

组建专业的研发中心,并从全球高等院校吸取人才,与国内外知名科研所、医疗机构、制药公司合作。

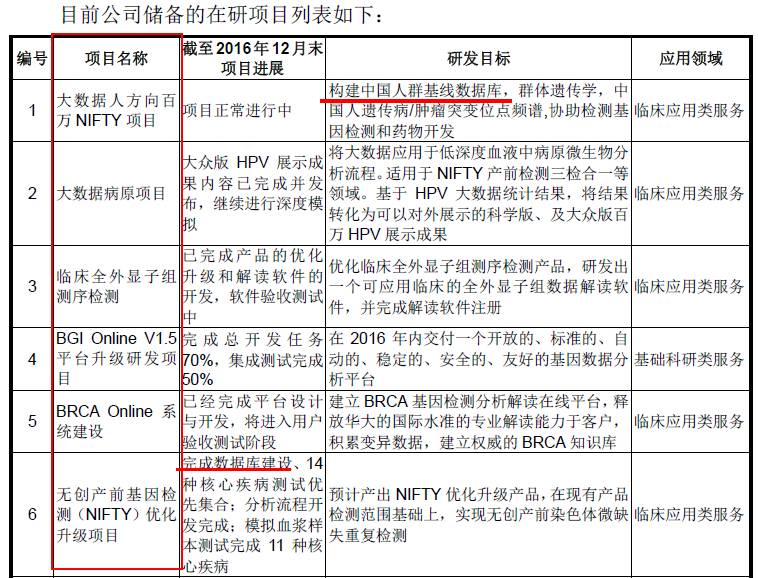

目前,在研项目就有27个,以构建中国人群基线数据库。这对于生物信息学的分析建设功不可没。部分在研项目截图如下:

▼

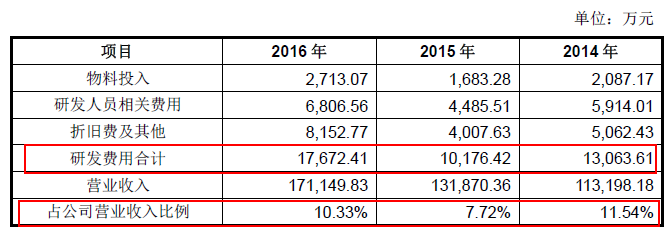

研发费用开支方面——

2014-2016年,华大基因在研发投入上,耗费了1.3亿、1.01亿、1.76亿,分别占同期营收11.54%、7.72%、10.33%。

▼

核心人才方面——

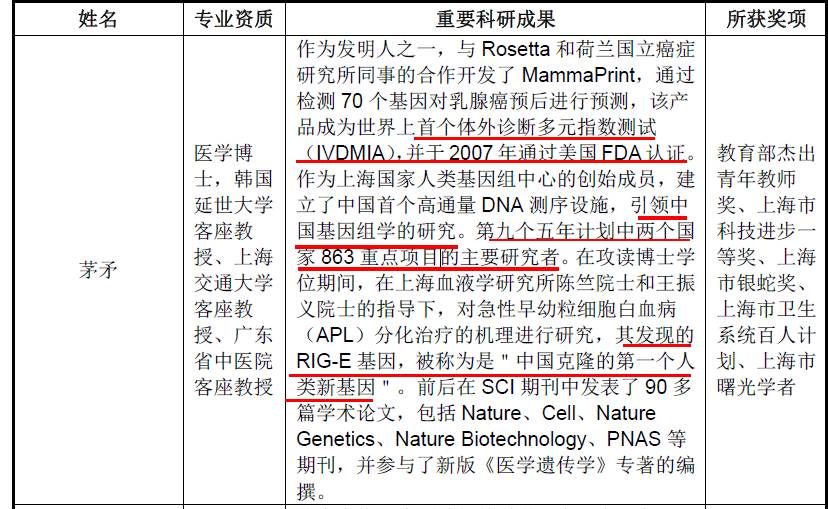

华大目前拥有核心技术人员8名、研发人员448名,占员工总数比例分别为0.31%和17.33%。

核心技术人员包括茅矛、刘娜、高强、方晓东、金鑫、杨昀、岳震、李永军。全都是行业内的大人物。

▼

介绍了这么多,我们可以看出华大在技术创新和研发投入上,是费劲了心血。

另外,叔听人说,成熟的基因测序的两个重要的衡量因素:测序仪+生物信息学分析。

在生物信息学分析上,华大在国内无人能及。同时,华大基因还拥有上百台世界先进的测序仪、质谱仪,其中,自主测序仪,有BGISEQ-1000、BGISEQ-500、BGISEQ-100 系列。

虽然,前有贝瑞和康借壳天兴仪表,抢先一步华大登陆A股。不过,华大基因今日IPO过会,将意味着基因测序行业的竞争火药味更浓了。

对于华大基因,对于基因测序行业,对于其他基因测序的竞争对手,大家有什么独到的见解,欢迎老司机们在下方留言,扶你上墙~

__________________

本案写作参考材料如下,特此鸣谢:

[1]华大基因下周上会,发行市盈率49倍or23倍?估值倒挂能否破?,同花顺,2017-05-22

本文完

▼